Валовая и реализованная продукция: методика расчета, учетная политика. Расчет валовой, товарной, реализованной и чистой продукции

Определить общий норматив оборотных средств, если себестоимость годового выпуска продукции - 1400 тыс. руб., затраты на материалы - 500 тыс. руб., норма запаса в производственных запасах - 12 дней, норма запаса готовой продукции - 10 дней, длительность производственного цикла - 30 дней.

Решение:

Нпр.з. - норматив потребности предприятия в производственных запасах

Нпр.з.=Спр.з.*Тпр.з

Спр.з. - средняя стоимость однодневного расхода производственных запасов

Спр.з.=500/360

Тпр.з. - норма производственного запаса в днях

Ннзп - норматив потребности предприятия в оборотных средствах на НЗП

Ннзп=Стп*Т

Стп - среднесуточный выпуск продукции по заводской себестоимости

Стп=выпуск товарной продукции за период/ количество календарных дней в периоде.

Т - норма запаса в оборотных средствах, зависит от всех норм. В данной задаче взята как сумма всех данных норм запаса.

Нгп - норматив оборотных средств в остатках готовой продукции.

Нгп=Стп*Тгп

|

Себестоимость годового выпуска | |

|

Затраты на материалы | |

|

норма в производственных запасах, дней | |

|

норма запаса готовой продукции | |

|

длительность производственного цикла | |

|

Норматив потребности в производственных запасах | |

|

Нормтаив на НЗП | |

|

Норматив в остатках готовой продукции | |

|

Общий норматив оборотных средств |

30855,56 |

Задача 25

В отчетном периоде на предприятии оборотные средства составили 50 тыс. руб., объем реализованной продукции - 1000 тыс. руб.

В будущем периоде ожидается увеличение объема реализации до 1100 тыс. руб. При этом в результате проведения плановых мероприятий предполагается снизить длительность 1 оборота на 2 дня.

Определить экономию оборотных средств в результате ускорения оборачиваемости.

Решение:

Найдем длительность оборота в отчетном периоде:

Тотч = 360 / n = 360:Коб.отч. = 360 / (РПотч / ОбСр.отч) = 360 / (1000000 / 50000) = 360 / 20 = 18 дней

Определим длительность оборота в плановом периоде:

Тпл = Тотч – 2 = 16 дней, следовательно К об пл = 360: Тпл = 22,5

Найдем ОбСрпл. ОбСр.пл = РПпл / Коб.пл = 1100000 / 22,5 = 48900 руб.

Определим экономию оборотных средств по сравнению с отчетным периодом:

Тпл – Тотч = 48900 – 50000 = - 1100 руб, т.е. расход оборотных средств снизится на 1100 рублей.

ОТВЕТ : экономия оборотных средств в результате ускорения оборачиваемости в плановом периоде составит 1100 рублей.

Задача 26

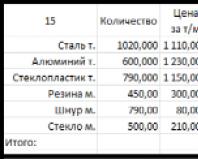

На изготовление 15 микроавтобусов «Газель» было израсходовано стали - 1020 т, алюминия - 600 т, стеклопластика - 790 т, резины - 450 м, уплотнительного шнура - 500 м, стекла - 500 м 2 .

Отпускные цены: сталь - 1110 руб./т, алюминий - 1230 руб./т, стеклопластик - 1150 руб./т, резина - 300 руб./т, шнур - 80 руб./т, стекло - 210 руб./м.

Определить материалоемкость 1 микроавтобуса.

Решение:

Задача 27

На выработку 35 деталей было израсходовано стали 1200 кг по цене 4980 руб. за тонну, чугуна400 кг (2100 руб./т), алюминия 510 кг (2630 руб./т), цветных металлов 300 кг (5350 руб./т), пластмассы 650 кг (2410 руб./т), латуни 100 кг (900 руб./т).

Определить материалоемкость 1 ед. продукции в текущем и планируемом годах, если известно, что все затраты увеличатся на 35%.

Решение:

Задача

28

Задача

28

Предприятие выпустило основной продукции на сумму 326,6 Тыс. руб. Стоимость работ промышленного характера, выполненных на сторону, - 41,15 тыс. руб. Полуфабрикатов собственного производства изготовлено на 23,7 тыс. руб., из них 80% потреблено в собственном производстве.

Размер незавершенного производства увеличился на конец года на 5 тыс. руб. Материальные затраты составляют 40% от стоимости товарной продукции.

Определить размер валовой, товарной, реализованной и условно-чистой продукции.

Решение

ЧП=371,49·0,6=222,9 (тыс.руб.) .

ТП=325,6+41,15+23,7·0,2=371,49 (тыс.руб.) .

ВП=371,49+5=376,49 (тыс.руб.) .

Задача 29

Определить процент выполнения плана по выпуску продукции, используя данные:

|

Выпуск продукции, тыс. руб. |

||

|

фактически |

||

Решение

Изделие А: 80,23*100/81,45 = 98,5%

Изделие Б:93,5*100/92,73 = 100,8%

Изделие В:100%

Изделие Г: недостаточно данных

Изделие Д: недостаточно данных

Изделие Е: 26,85*100/в47,34 = 56,8%

Задача 30

На основании данных о деятельности двух конкурирующих фирм в I и II кварталах определить, какая фирма эффективнее использует оборотные средства посредством расчета суммы высвобождаемых средств.

|

Показатель |

1 квартал (факт.) |

II квартал (план.) |

|||

|

1. Объем реализованной продукции, тыс. руб. | |||||

|

2. Остатки оборотных средств, тыс. руб, | |||||

Решение

1 квартал:

Коэффициент оборачиваемости фирмы А: 2850/267 = 10,67

Коэффициент оборачиваемости фирмы Б:2560/238 = 10,75

2 квартал:

Коэффициент оборачиваемости фирмы А:2900/248 = 11,69

Коэффициент оборачиваемости фирмы Б:2730/300 = 9,1

Фирма А эффективнее использует оборотные средства т.к во 2 квартале оборотные средства возросли на 1,02. В фирме Б – уменьшились на 1,65

Задача 31

Сравнить рентабельность малого и крупного предприятий по данным таблицы:

|

Показатель |

Предприятие |

|

|

малое |

крупное |

|

|

2. Фондоемкость, руб. | ||

|

5. Прибыль, млн. руб. | ||

Решение

Расчет основных фондов:

малого предприятия ОПФ= 0,5 × 8 = 4 млн руб.;

крупного предприятия ОПФ = 0,15 × 40 = 6 млн руб.

Расчет оборотных фондов:

малого предприятия Ф об = 4/0,2= 20 млн руб.;

крупного предприятия Ф об = 6/4 = 1,5 млн руб.

Расчет рентабельности:

малого предприятия R = (0,3/(4 + 1 + 20)) × 100% = 0,012%;

крупного предприятия R = (12/(6 + 1,4 + 15)) × 100% = 0,54%

Задача 32

По данным таблицы сравнить рентабельность малого и крупного предприятий.

|

Показатель |

Предприятие |

|

|

1. Объем производства, млн руб. | ||

|

2. Фондоемкость, руб. | ||

|

3. Фонды обращения, млн руб. | ||

|

4. Оборотные фонды, млн руб. | ||

|

5. Прибыль, млн руб. | ||

Решение

Рентабельность активов (R): R-П/(ОПФ+Ф обр +Ф об) × 100%

Величина основных фондов (ОПФ): ОПФ=Ф е × V

Расчет основных фондов:

малого предприятия ОПФ= 0,5 × 7 = 3,5 млн руб.;

крупного предприятия ОПФ = 0,8 × 70 = 56 млн руб.

Расчет оборотных фондов:

малого предприятия Ф об = 3,5/0,14= 0,49 млн руб.;

крупного предприятия Ф об = 56/3,2 = 17,5 млн руб.

Расчет рентабельности:

малого предприятия R = (2,7/(3,5 + 2 + 0,49)) × 100% = 0,45%;

крупного предприятия R = (8/(56+ 17,5+ 10)) × 100% = 0,1%.

Задача 33

Производственная программа предприятия - 700 изделий в год, себестоимость производства 1 изделия - 150 руб., коэффициент нарастания затрат - 0,66. Расход основных материалов на изделие - 100 руб. при норме запаса 25 дней.

Расход вспомогательных материалов на годовой выпуск - 6000 руб. при норме запаса 40 дней, топлива - 3200 руб. и 30 дней, прочих запасов - 9000 руб. и 60 дней, расходы будущих периодов - 1000 руб. Норма запаса готовой продукции - 5 дней.

Определить норматив оборотных средств по элементам.

Решение

Норматив основных материалов, тыс.руб. = Норма запаса основных материалов * Расход основных материалов на одно изделие = 25*100=2500 тыс.руб Норматив вспомогательных материалов = Расход вспомогательных материалов на годовой выпуск * Норма запаса вспомогательных материалов / 360 = 600*40/360=666, 7 тыс.руб Норматив топлива = Расход топлива * Норма запаса топлива /360 = 3200*30/360=266 ,7 тыс.руб Норматив прочих производственных запасов = Расход прочих производственных запасов * Норма прочих производственных запасов/ 360= 9000*60/360=150 0 тыс.руб Норматив производственных запасов = Норматив основных материалов + Норматив основных материалов + Норматив топлива + Норматив прочих производственных запасов = 2500+666,7+266, 7+1500=4933,4 тыс.руб Объем среднедневного выпуска продукции по производственной себестоимости = Производственна я программа * Себестоимость одного изделия / 360 = 700*150/360=291 ,7 тыс.руб

Норматив оборотных средств в незавершенном производстве = Коэффициент нарастания затрат в незавершенном производстве * Продолжительность цикла* Объем среднедневного выпуска продукции по производственной себестоимости = 0.66* 40* 291.7=7700.9 тыс.руб Норматив запаса готовой продукции = Норма запаса готовой продукции * Объем среднедневного выпуска продукции по производственной себестоимости = 5*291.7=1458.5 тыс.руб Нормативы оборотных средств = Норматив производственны х запасов + Расходы будущих периодов + Норматив оборотных средств в незавершенном производстве + Норматив запаса готовой продукции = 4933.4 + 1000 + 7700.9 + 1458.5 = 15092.8 тыс.руб

Задача 34

Определить объем реализованной, товарной и валовой продукции.

|

Показатель |

Сумма, руб. |

|

1. Выпущено продукции для реализации на сторону | |

|

2. Прочая продукция для реализации на сторону | |

|

3. Стоимость выполненных на сторону работ | |

|

4. Стоимость полуфабрикатов для реализации | |

|

5. Стоимость инструментов собственного производства | |

|

6. Стоимость полуфабрикатов собственного производства: | |

|

на начало периода | |

|

на конец периода | |

|

7. Стоимость незавершенного производства: | |

|

на начёло периода | |

|

на конец периода | |

|

8. Остатки готовой продукции на складе: | |

|

на начало периода | |

|

на конец периода |

Решение

1. Объем товарной продукции: Тп = Тг + Тк + Ти + Ф = (44185 + 1915 + 750) + 450+ 500 = 47800 (руб.) 2. Объем валовой продукции: Вп = Тп – Ннг + Нкг = 47800 – 500 + 250 = 47550 (руб.) 3. Объем реализованной продукции: Рп = Онг + Тп – Окг = 280 + 47800 – 260= 47820 (руб.)

Задача 35

Определить объем валовой, товарной и реализованной продукции по следующим данным: произведено продукции для реализации на сумму 50 тыс. руб., оказано услуг на сторону на сумму 1,5 тыс. руб., произведено полуфабрикатов для реализаций на сторону - 0,9 тыс. руб., произведено полуфабрикатов для собственных нужд - 20,2 тыс. руб., остаток инструмента собственного изготовления для своих нужд на начало года - 3,4 тыс. руб., на конец года -4,8 тыс. руб.

Решение

Объем товарной продукции: Т=50000+1500+900=52400

Объем валовой продукции: В=52400+(20200+4800-3400)=74000

Объем реализованной продукции: Р=Т=52400

Задача 36

Определить объем валовой, товарной и реализованной продукции, если стоимость готовых изделий для реализации на сторону - 59,5 тыс. руб., стоимость оказанных на сторону услуг - 10,5 тыс. руб., стоимость незавершенного производства на начало года - 15,9 тыс. руб., на конец года - 4,4 тыс. руб., стоимость готовой продукции на складе на начало года - 13 тыс. руб., на конец года - 20,7 тыс. руб.

Решение:

ТП=59,5 тыс. руб. + 15,9 тыс. руб. - 4,4 тыс. руб. =71 тыс. руб.

ВП=59,5 тыс. руб. + 10,5 тыс. руб. = 70 тыс. руб.

РП=70+13 тыс. руб. - 20,7 тыс. руб. = 62,3 тыс. руб.

Задача 37

Определить объем валовой, товарной и реализованной продукции по следующим данным:

|

Показатель |

Сумма, тыс. руб. |

|

1. Готовая к реализации продукция | |

|

2. Остатки ГП на складе: | |

|

на начало периода | |

|

на конец периода | |

|

3. Незавершенное производство: | |

|

на начало периода | |

|

на конец периода | |

|

4. Услуги, оказанные сторонним организациям | |

|

5. Полуфабрикаты для собственных нужд |

Решение

ВП=600+12+9,8+15,4=637,2 тыс.руб.

ТП=600+12=612 тыс.руб.

РП=612+98,2=710,2 тыс.руб.

Задача 38

Определить валовую, товарную и реализованную продукцию, если готовая к реализации продукция - 180 тыс. руб., услуги, оказанные сторонним потребителям, - 34 тыс. руб., полуфабрикаты для собственных нужд - 23 тыс. руб., для реализации на сторону - 10 тыс. руб., размер незавершенного производства на начало года - 13 тыс. руб., на конец года - 23 тыс. руб.

Решение

ВП=180+34+23+23=260 тыс.руб.

ТП=180+34+10=224 тыс.руб.

РП=224+0=224 тыс. руб.

Задача 39

Определить объем валовой, товарной и реализованной продукции. Основные цехи произвели готовой продукции на сумму 12 500 тыс. руб., остатки незавершенного производства снизились на 92 тыс. руб., выполненные работы промышленного характера составляют 205 тыс. руб.

Ремонтный цех произвел капитальный ремонт своего оборудования на 244 тыс. руб., текущий ремонт на 60 тыс. руб.

Инструментальный цех изготовил инструмента на 270тыс. руб., в том числе на сторону 140 тыс. руб., остальное идет на пополнение запасов завода.

Остатки нереализованной продукции на складе снизились на 120 тыс. руб.

Решение

ВП=12500+244+270+205=13219 тыс.руб.

ТП=12500+244+270+205-92=13127 тыс.руб.

РП=13127-120=13007 тыс.руб.

Задача 40

Определить объем валовой, товарной, реализованной продукции.

Кузнечный цех изготовил продукции на 500 тыс. руб., из которой на 400 тыс. руб. идет в механический цех данного завода, а 100 тыс. руб. - на сторону. Незавершенное производство увеличилось на 20 тыс. руб.

Механический цех выпустил Продукции на 600 тыс. руб., из которой на 540 тыс. руб. идет на сборку, а остальное отпускается на сторону как запчасти. Размер незавершенного производства снизился на 16 тыс. руб.

Сборочный цех выпустил продукции на 800 тыс. руб., предназначенной для реализации на сторону. Объем незавершенного производства снизился на 27 тыс. руб.

Инструментальный цех выпустил продукции на 450 тыс. руб., из которой на 60 тыс. руб. передано в эксплуатацию кузнечному цеху, остальная продукция подлежит реализации.

Ремонтный цех осуществил ремонт своего оборудования на 205 тыс. руб. Незавершенное производство по цеху увеличилось на 15 тыс. руб.

Остатки готовой продукции на складе снизились на 12 тыс. руб.

Решение:

ТП=500 + 600 + 800 + 450 + 205 + 20 - 16 - 27 +15 = 2535 тыс.руб.

ВП=2535 + 100 + 60 + 800 + 390 = 3885 тыс.руб.

РП=3885 + 12 =3897 тыс.руб.

Задала 41

Годовым планом предусмотрен выпуск изд. А в количестве 2880 шт., а изд. Б- 1800 шт. Длительность производственного Цикла по изд. А -10 дней, по изд. Б - 20 дней.

Себестоимость изд. А - 800 руб., изд. Б- 1200 руб.

Начальные затраты по изделиям соответственно 200 и 400 руб.

Коэффициент перевода незавершенного производства в оптовые цены по изд. А - 1,2, по изд. Б - 1,3.

Определить стоимость незавершенного производства по изделиям и общую величину незавершенного производства.

Решение:

800/2880=0,28 руб. (Стоимость одного изделия А)

200/0,28=719 шт. (Всего завершено изд. А)

1200/1800=0,67 руб. (Стоимость одного изделия Б)

400/0,67=600 шт. (Всего завершено изд. Б)

Стоимость незавершенного производства:

(2880-719)*0,28=605,08 руб.

(1800-600)*0,67=804 руб.

605+804=1409,08 руб.

Общая величина незавершенного производства. (2880-719)+(1800-600)=3361 шт.

Задача 42

Основная продукция предприятия запланирована в объеме 52 млн. руб., услуги промышленного характера - 4,8 млн. руб. Стоимость полуфабрикатов - 5 млн. руб., из них 50% будет потреблено в собственном производстве. Размер незавершенного производства на конец периода увеличится на 3,8 млн. руб.

Остатки готовой продукции на складе на начало периода - 8 млн. руб., на конец - 3 млн. руб.

Определить объем валовой, товарной, реализованной и условно-чистой продукция, если материальные затраты составляют 55% товарной продукции.

Решение

Товарная продукция: 52+4,8+(50*0,5)=81,8 млн. руб.

Реализованная продукция: 81,8+8-3=86,8 млн.руб.

Валовая продукция: 86,8+3,8=90,6 млн.руб.

Условно-чистая продукция: 86,8*0,55=47,74 млн. руб.

Задача 43

Определить объем товарной, валовой и реализованной продукции

|

Показатель |

Кол-во шт. |

Цена за ед., тыс. руб. |

Сумма, тыс. руб. |

|

1. Готовые изделия: А | |||

|

2.Услуги другим организациям | |||

|

3.Остатки готовой продукции: | |||

|

на начало года | |||

|

на конец года | |||

|

4. Остатки незавершенного производства | |||

|

на начало года | |||

|

на конец года |

ТП=1200*20+8100*12+6500*8+4200*3+11200=197000 тыс.руб.

ВП=197000+14600-12000=199600 тыс.руб.

РП=19700+5600-3800=198800 тыс.руб.

Задача 44

В отчетном периоде предприятие выпустило изд. А - 200 ед., изд. Б - 300 ед.

Цена изд. А - 1800 руб., изд. Б -2580 руб.

Стоимость услуг промышленного характера - 37 500 руб. Остаток незавершенного производства на начало года- 75 000 руб., а на конец года -53 000 руб.

Также произведена тара на сумму 12000 руб., в том числе для отпуска на сторону - 8000 руб.

Решение:

ТП=200*1800+300*2580=1134000 руб.

ВП=1134000+37500+12000+53000-75000=1161500 руб.

РП=1134000 руб.

Задача 45

|

Вид продукции |

Цена за ед., руб. |

Объем выпуска, шт. |

|

Изделие А | ||

|

Запчасти | ||

Из изготовленного количества поковок на собственные нужды потреблено 180 ед.

Остатки незавершенного производства на начало периода - 260 тыс. руб., на конец - 200 тыс. руб.

Решение:

ТП=1500*120+980*100=278000 руб.

ВП=278000+70*250+300*580=469500 руб.

Задача 46

Выпуск товарной продукции запланирован на 4300 тыс. руб. Остаток нереализованной готовой продукции на начало года -320 тыс. руб., на конец - 290 тыс. руб.

Стоимость реализованной продукции за прошлый год - 3950 тыс. руб.

Определить объем реализации на планируемый год и планируемое увеличение объема реализации.

Решение:

РП=4300+320-290=4330 тыс.руб.

Разница: 4330-3950=380 тыс.руб.

Задача 47

Рассчитать величину производственного запаса материалов для обеспечения выполнения производственной программы предприятия в объеме 400 изделий в год и чистый вес продукции, если коэффициент использования материалов - 0,88, поставки материала производятся один раз в квартал, годовая потребность в материале - 360 т.

Решение:

Рсут.=(400*360)/360=400 т.

Зтек.=400 т.

Зфтр.=0.5*400=200 т.

Зпр.=400+200+400=1000 т.

Чистый вес продукции: 360*0.88/400=0.8 т.

Задача 48

Чистый вес изделия - 48 кг. Годовой выпуск - 5000 изд. Действующий коэффициент использования материалов - 0,75. В результате совершенствования технологии предприятие планирует увеличить коэффициент использования материалов до 0,76.

Цена материала - 30 руб. за кг.

Определить:

действующую и планируемую норму расхода материала на 1 изд.;

годовую экономию от запланированного снижения расхода материала в натуральном и стоимостном выражении.

Решение:

Действительная норма расхода: 48/0.75=64

Планируемая: 48/0.76=63.16

Экономия в натуральном выражении: 63.16*5000-64*5000=4200 кг.

Экономии стоимости: 4200*30=126000 руб.

Задача 49

Норматив оборотных средств в производственных запасах - 1100 тыс. руб., норматив расходов будущих периодов- 100 тыс. руб., план выпуска изделий - 1000 шт., длительность производственного цикла - 50 дней, себестоимость одной ед. изд. - 18 тыс. руб., коэффициент нарастания затрат - 0,7, норма запаса готовой продукции на складе - 7 дней.

Определить общий норматив оборотных средств.

Решение:

ОС в незавершенном производстве: 1000*18*50*0.7/365=1724.85 тыс.руб.

Готовая продукция на складе: 19 шт.

ОС в готовой продукции: 19*20=380 тыс.руб.

Общий норматив ОС: 1100+100+1724.85+380=3305 тыс.руб.

Задача 50

Норматив оборотных средств - 3300 тыс. руб., план реализации продукции - 19,8 млн. руб.

Определить коэффициент оборачиваемости и длительность одного оборота.

Решение:

Коб.пл.=19800/3900=60

Дпл.=360/60=6 лет.

Задача 51

Сравнить рентабельность малого и крупного предприятий.

|

Показатель |

Предприятие |

|

|

1. Объем производства, млн. руб. | ||

|

2. Фондоемкость, руб. | ||

|

3. Фонды обращения, млн. руб. | ||

|

4. Оборотные фонды, млн. руб. | ||

|

5. Прибыль, млн. руб. | ||

Решение:

ОФг (малого)=0.5*16=8 млн.руб.

ОФг (крупного)=0.5*40=20 млн.руб.

ОСг (малого)=2.5+2=4.5 млн.руб.

ОСг (крупного)=15+10=25 млн.руб.

R (малого)=0.72/(8+4.5)*100=5.76%

R (крупного)=3.5/(20+25)*100=7.78%

Более эффективным является крупное предприятие

Задача 52

Производственная программа на планируемый год предусматривает выпуск изд. А в количестве 2000 шт., оптовая цена единицы изд.- 300 руб., изд. Б - 1000 шт., цена за изд. - 500 руб. Кроме того, из сырья и материала заказчика будет изготовлено изд. В на сумму 300 тыс. руб., включая стоимость сырья и материалов заказчика на сумму 100 тыс. руб. Изготовлено полуфабрикатов (литья) в количестве 120 т, оптовая цена за одну тонну литья - 100 руб. Из общего количества литья на собственные нужды будет потреблено 30 т. Электроэнергии будет выработано для отпуска на сторону на сумму 40 тыс. руб. и выполнено работ промышленного характера на сторону на сумму 50 тыс. руб. Остатки незавершенного производства на начало года - 200 тыс. руб., на конец года - 250 тыс. руб.

Определить объем товарной и валовой продукции.

Решение:

ТП=2000*300+1000*500+300000+100000+90*100+40000+50000=1599000 руб.

ВП=1599-200+250=1649 тыс.руб.

Задача 54

В плановом году предполагается выпуск важнейших видов продукции в номенклатуре: А - 1300 шт., Б - 900 шт. Планируется выпустить запасных частей на 1100 тыс. руб. и прочей продукции на 500 тыс. руб. По расчетам остатки товара на складе должны уменьшиться к концу года на 250 тыс. руб. Остатки незавершенного производства на начало планового периода составили 700 тыс. руб., а на конец года они возрастут на 10%. Предлагаемые оптовые цены изделий: А - 1,5 тыс. руб., Б - 2тыс. руб., В-2,5 тыс. руб.

Определить размер валовой, товарной и реализованной продукции.

Решение:

ТП=1300*1.5+900*2+1100+500=5350 тыс.руб.

РП=5350-250=5150 тыс.руб.

ВП=5350+770=6120 тыс.руб.

Задача 55

Выпуск товарной продукции в оптовых ценах за месяц составил 100 тыс. руб. Затраты на выпуск товарной продукции - 90 тыс. руб. Норматив оборотных средств в запасах готовой продукции - 8 тыс. руб.

Определить нормативную длительность пребывания товарной продукции на складе предприятия.

Решение:

В - среднесуточный выпуск продукции, штук

В = Nвып/Д,

где Nвып- объем выпуска продукции за период Д;

Д - продолжительность периода, дн.

В=100000/360=277,8

Норматив оборотных средств в запасах готовой продукции рассчитывается как:

Где Т скл – длительность пребывания товарной продукции на складе, отсюда:

Тскл=8000/277,8=28,7977

Задача 56

Норматив оборотных средств предприятия - 3500 тыс. руб., план реализации продукции - 21 000 тыс. руб.

Определить:

коэффициент оборачиваемости оборотных средств;

длительность одного оборота;

коэффициент закрепления оборотных средств.

Решение :

ОбС - норматив оборотных средств

Vpп - объем реализованной продукции

Длительность одного оборота

Д1об=Тпл/Ко

Коэффициент закрепления

Задача 57

Определить размеры абсолютного и относительного высвобождения оборотных средств в результате ускорения их оборачиваемости если:

объем товарной продукции:

В отчетном периоде - 15 800 тыс. руб.;

В планируемом периоде - 19 000 тыс. руб.;

коэффициент оборачиваемости оборотных средств:

В отчетном периоде - 8 об;

В планируемом периоде - 12 об.

Решение:

ВОбС=(Vpп.отч./Коотч)-(Vрп.отч./Копр)

ВОбС=(15800/8)-(19000/12)=1975-1583,333=391,666

Задача 58

На предприятии суточный план выпуска изделий 200 шт. при плановой норме расхода сырья на одно изделие 3 кг. Остаток сырья на начало отчетного периода - 8100 кг.

Определить обеспеченность предприятия сырьем по сравнению с нормативом (в днях и %), если норматив запаса сырья установлен - 15 дней.

Решение:

Обеспеченность предприятия запасами в днях исчисляется по формуле:

Здн=Зм/Рд,

где Здн – запасы сырья и материалов, в днях;

Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях,

Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Таким образом обеспеченность предприятия составит:

3дн=8100/(200*3)=13,5 дней

Коэффициент обеспеченности предприятия запасами определяется по формуле: Коб=Сумма фактических материальных ресурсов/плановую потребность Т.о. коэффициент обеспеченности составит:

8100/(200*3*15)=0,9=90%

Задача 59

Установить, какова должна быть сумма выручки от продажи на планируемый год по предприятию, чтобы обеспечить высвобождение оборотного капитала на сумму 50 млн. руб., если известно, что скорость оборачиваемости оборотного капитала в отчетном периоде составила 4 об, а планируемый коэффициент закрепления оборотного капитала - 0,2.

Решение:

В отчетном годудлительность одного оборота оборотных средств составила:

Д об = Дп / Коб,

где Дп - длительность периода, за который определяется степень использования ОС, дней.

Коб – скорость оборачиваемости оборотного капитала, оборот.

Д об = 360 / 4 = 90 дней.

В планируемом году длительность одного оборота оборотных средств составит:

Д об = Дп / = 360 / (1 / 0,2) = 72 дня,

где К зак – коэффициент закрепления оборотного капитала.

![]() ,

,

ΔОС – сумма высвобожденного капитала, млн. руб.

Вр – выручка от продаж, млн. руб.

млн. руб.,

Следовательно, сумма выручки от продаж по фирме в планируемом году, чтобы обеспечить высвобождение оборотного капитала на сумму 50 млн. руб. должна составлять -2,5 млн. руб.

по дисциплине «Экономика организации»

Методическое пособие предназначено для студентов специальности 080114 «Экономика и бухгалтерский учет (по отраслям)»,

Методическое пособие содержит основные требования к курсовой работе, примерную структуру, задания, рекомендации к поэтапному выполнению.

ПОРЯДОК ВЫПОЛНЕНИЯ

И ЗАЩИТЫ КУРСОВОЙ РАБОТЫ

Цели, задачи и требования к курсовой работе

Курсовая работа по «Экономике организации (предприятия)» является завершающим этапом изучения данной дисциплины и представляет собой самостоятельную, логически завершенную и творческую экономическую работу.

Основными задачами выполнения курсовой работы являются:

1. систематизация, закрепление и расширение полученных теоретических и практических знаний по экономике организации;

2. развитие навыков самостоятельной работы с литературными источниками, нормативными и методическими документами, фактическим материалом;

3. овладение методами анализа, приобретение навыков выполнения экономических расчетов и практического решения конкретных экономических задач.

К курсовой работе предъявляются следующие требования:

1. работа должна быть написана самостоятельно и содержать анализ используемого материала;

2. материал должен быть конкретным с использованием фактических данных;

3. работа должна содержать необходимые выводы;

4. работа должна быть составлена грамотным языком с правильным использованием специальной терминологии, а также правильно оформлена

5. работа должна быть защищена.

Курсовая работа должна содержать:

Титульный лист;

Введение;

Основные разделы;

Заключение;

Приложения;

Список литературы.

Общий объем работы должен содержать 20–25 листов.

Порядок выполнения курсовой работы:

Раздел 1. Производственная программа предприятия.

Исходные данные

Таблица 1.1.

| № п/п | Вариант | ||||

| 1. | Изделие А (QА) Годовой выпуск продукции, шт. | ||||

| 2. | Изделие Б (QБ) Годовой выпуск продукции, шт. | ||||

| Отпускная цена без НДС, руб. | |||||

| 3. | Изделие В (QВ) Годовой выпуск продукции, шт. | ||||

| Отпускная цена без НДС, руб. | |||||

| 4. | Полуфабрикат собственного производства для реализации на сторону (Qпф) Годовой выпуск продукции, шт. | ||||

| Отпускная цена без НДС, руб. | |||||

| 5. | |||||

| 6. | |||||

| 7. | |||||

| на конец года | |||||

| 8. | |||||

| на конец года | |||||

| 9. | |||||

| на конец года |

Расчет годового фактического объема товарной, валовой и реализованной продукции

Таблица 1.2.

| № п/п | Наименование изделия, вида работ | Годовой выпуск продукции, шт. | Отпускная цена без НДС, руб. | Стоимость, тыс.руб. |

| 1. | Изделие А (QА) | |||

| 2. | Изделие Б (QБ) | |||

| 3. | Изделие В (QВ) | |||

| 4. | Полуфабрикат собственного производства для реализации на сторону (Qпф) | |||

| Формула для расчета | Qоп = ΣQi٠Цi + ΣQпфi٠Цпфi = QА ٠ЦА + QБ ٠ЦБ + QВ ٠ЦВ + Qпф٠Цпф | |||

| Итого основной продукции Qоп, тыс. руб. | ||||

| 5. | Стоимость работ промышленного характера на сторону (СРпх), тыс. руб. | |||

| 6. | Стоимость услуг промышленного характера по заказам со стороны(СУпх), тыс. руб. | |||

| Формула для расчета | ТП = Qоп + СРпх + СУпх | |||

| Итого товарной продукции (ТП), тыс. руб. | ||||

| 7. | Стоимость НЗП, тыс. руб.: на начало года | |||

| на конец года | ||||

| 8. | Стоимость полуфабрикатов собственного изготовления для дальнейшего использования в своем производстве, тыс. руб.: на начало года | |||

| на конец года | ||||

| Формула для расчета | ВП = Тп + (Снзпк – Снзпн) + (Спфк – Спфн) | |||

| Итого валовой продукции (ВП), тыс. руб. | ||||

| 9. | Стоимость остатков нереализованной продукции, тыс. руб.: на начало года | |||

| на конец года | ||||

| Формула для расчета | РП = Вп + Он – Ок | |||

| Итого реализованной продукции (выручка) (РП), тыс. руб. |

Натуральные и стоимостные показатели определяются плановым выпуском продукции. В производственной программе этот показатель указывается как в стоимостном, так и в натуральном выражении. Натуральные измерители зависят от специфики выпускаемой продукции (от номенклатуры1 и ассортимента2), поэтому она может быть указана в погонных метрах, м3, штуках, кг, т, секциях и других единицах, а также в условных.

Натуральные и стоимостные показатели определяются…………………3

Товарная продукция………………………………………………………..3

Валовая продукция…………………………………………………………5

Список литературы…………………………………………………………9

Файлы: 1 файл

Министерство образования и науки Республики Казахстан

Международная Бизнес-Академия

Факультет Бизнеса

Кафедра: Менеджмента, Экономики и Финансов

На тему: Методика расчета объема валовой, товарной и реализованной продукции.

Выполнил: гр.

Проверила:

Караганда 2012 г.

Натуральные и стоимостные показатели определяются…………………3

Перечень качественных показателей…………………………………….3

Количественные показатели ……………………………………………....3

Товарная продукция……………………………… ………………………..3

Валовая продукция……………………………………………………… …5

Реализованная продукция………………………………………………….6

Список литературы………………………………… ………………………9

Натуральные и стоимостные показатели определяются плановым выпуском продукции. В производственной программе этот показатель указывается как в стоимостном, так и в натуральном выражении. Натуральные измерители зависят от специфики выпускаемой продукции (от номенклатуры 1 и ассортимента 2), поэтому она может быть указана в погонных метрах, м 3 , штуках, кг, т, секциях и других единицах, а также в условных.

Перечень качественных показателей включает в себя такие показатели, как: сортность, марка, содержание полезного компонента, доля продукции, соответствующая мировым стандартам и превышающая их, доля экспортной продукции, важнейшие технические параметры выпускаемой продукции.

К количественным (объемным) показателям относятся объемы товарной, валовой, реализованной и чистой продукции.

Объем товарной и реализуемой продукции показывается в действующих оптовых ценах предприятия, в сопоставимых ценах и в ценах отчётного периода. Продукция, отправляемая на экспорт, показывается в конвертируемой валюте с последующим пересчётом в рубли в соответствии с действующим курсом. Такая стоимостная оценка необходима не только для планирования производственной программы, но и для анализа её выполнения.

Товарная продукция - это продукция, предназначенная для реализации на сторону, она служит базой для расчета валовой и реализованной продукции и включает в себя:

- стоимость готовых изделий, предназначенных для реализации на сторону;

- стоимость работ и услуг производственного характера, выполненных или оказанных сторонним организациям, а также для непромышленных хозяйств и организаций своего предприятия.

- стоимость полуфабрикатов собственного производства и продукции вспомогательных цехов (инструментов, приспособлений, оснастки), предназначенных для реализации на сторону;

- стоимость полуфабрикатов и продукции для поставки своему капитальному строительству и непромышленным хозяйствам своего предприятия;

- стоимость нестандартного оборудования (а также приспособлений и т.п.) общего назначения своего производства, зачисляемого в основные средства предприятия или реализуемого на сторону;

В общем виде для определения объема товарной продукции (ТП) можно применять формулу:

Стоимость готовых изделии (услуг, работ), предназначенных для реализации на сторону, руб.;

У стор – стоимость услуг, оказанных сторонним организациям, руб.

Стоимость готовых изделий для нужд капитального строительства и непромышленного хозяйства своего предприятия, руб.;

Стоимость полуфабрикатов своей выработки и продукции вспомогательных и подсобных хозяйств, предназначенных для реализации на сторону, руб.;

Стоимость основных фондов собственного производства, руб.

Товарная продукция в большинстве отраслей промышленности определяется по заводскому методу, т.е. в объем товарной продукции не включается стоимость готовых изделий, полуфабрикатов, изготовленных предприятием для собственных нужд; исключением являются некоторые предприятия пищевого комплекса.

Товарная продукция по готовым изделиям планируется в действующих ценах предприятия. По отчету она рассчитывается в фактически действующих в отчетном году ценах; также в отчете товарная продукция определяется в сопоставимых (неизменных на определенную дату) ценах предприятия.

Валовая продукция- это общий объем работ, намеченных к выполнению или выполненных независимо от места нахождения потребителя и степени готовности продукции, т.е. это стоимость общего результата производственной деятельности предприятия за определенный период времени.

Валовая продукция (ВП) рассчитывается по заводскому методу двумя способами:

- Объём валовой продукции исчисляется как разница между валовым и внутризаводским оборотом:

Где - валовой оборот 3 ;

Внутризаводской оборот 4 ;

- Валовая продукция отличается от товарной продукции на величину изменения остатков незавершенного производства на начало и конец планового периода и исчисляется как сумма товарной продукции (ТП) и разности остатков незавершенного производства, полуфабрикатов и инструмента своего производства на конец и на начало планового периода.

При этом способе исчисления объем валовой продукции (ВП) определяется по формуле:

ТП – стоимость товарной продукции за рассматриваемый период времени, руб.;

НЗП Н и НЗП К - стоимость незавершенного производства на конец и начало периода соответственно 5 , руб.;

и - стоимость полуфабрикатов, специального инструмента, приспособлений собственного изготовления, предназначенных для собственных производственно – технических нужд предприятия, на конец и на начало периода, руб.,

Валовая продукция рассчитывается в действующих ценах и сопоставимых, т.е. неизменных на определенную дату, ценах предприятия.

Реализованная продукция характеризует стоимость продукции, поступившей в данном периоде на рынок и, в зависимости от учётной политики предприятия, уже оплаченной или же подлежащей оплате потребителями. Реализованная продукция является одним из основных показателей, по которым оцениваются результаты производственной деятельности предприятия.

В бухгалтерском учете выделяется отгруженная и сданная заказчиком на месте продукция и реализованная продукция. При этом моментом реализации считается поступление денежных средств на расчетный счет поставщика. Предприятие может выбрать один из вариантов учетной политики: определять прибыль либо по разности стоимости и себестоимости отгруженной продукции (т.е. до момента ее фактической оплаты заказчиком), либо после оплаты заказчиком отгруженной продукции. Менять учетную политику в течение года предприятие не имеет права.

Объем реализованной продукции (РП) определяется по формуле:

Где: и - стоимость остатков нереализованной продукции на начало 6 и конец 7 периода соответственно, руб.

Объем чистой продукции (ЧП) может быть определен из выражения

Где МЗ - материальные затраты на выпуск товарной продукции в рассматриваемом периоде, руб.;

Амотр – сумма начисленной амортизации за этот же период, руб.

К технико – экономическим показателям работы предприятия (ТЭП) также следует относить балансовую и чистую прибыль, рентабельность предприятия и отдельных видов продукции, коэффициент использования производственной мощности, показатели, характеризующие качество выпускаемой продукции; показатели использования основных средств (фондов), в том числе и оборудования; показатели оборачиваемости оборотных средств и эффективности использования предметов труда (материалоотдача, коэффициенты использования материала), показатели производительности труда и другие показатели. В каждой отрасли народного хозяйства, как и в отдельных отраслях промышленности, перечень ТЭП устанавливается с учётом специфики производства на конкретном предприятии.

Список литературы.

Гусаров В.М. Статистика: Учебное пособие. - М.: ЮНИТИ-ДАНА, 2006.

Гусаров В.М. Теория статистики: Учебное пособие. - М.: Аудит, ЮНИТИ, 1998.

Практикум по статистике: Учебное пособие для вузов/ Под ред. Симчеры В.М. - М.: Минстатинформ, 1999.

Сироткина Т.С., Каманина А.М. Основы теории статистики: Учеб. пособие для вузов/ Под ред. проф. В.М. Симчеры. - М.: Финстатинформ, 1995, 1996.

Статистика: Учеб. пособие/А.В. Багат, М.М. Конкина, В.М. Симчера и др.; Под ред. В.М. Симчеры. - М.: Финансы и статистика, 2005.

Башкатов Б.И., Карпухина Г.Ю. Международная статистика труда: Учебник. - М.: Дело и сервис, 2001.

Башкатов Б.И. Практикум по международной статистике труда: Учеб. пособие. - М.: Дело и сервис, 2002.

Борисов В.А. Демография. Учебник для вузов. - М.: Нота Бене Медиа Трейд Компания, 2003.

Григорьева Р.П., Басова И.И. Статистика труда: Конспект лекций. - СПб.: изд-во Михайлов В.А., 2000.

Гусаров В.М. Статистика: Учеб пособие/ В.М. Гусаров, Е.И. Кузнецова. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2007.

Еремина Н.М., Маршалова В.П. Статистика труда: Учебник. - М.: Финансы и статистика, 1998.

Кожухарь Л.И. Основы общей теории статистики. - М.: Финансы и статистика, 1999.

Козлов А.Ю., Мхитарян В.С., Шишов В.Ф. Статистические функции MS Excel в экономико-статистических расчетах: Учеб. пособие для вузов/ Под ред. проф. В.С. Мхитаряна. - М.: ЮНИТИ - ДАНА, 2003.

Колесникова И.И. Социально-экономическая статистика: Учеб. пособие. - М.: Новое Издание, 2002.

Курс социально-экономической статистики: Учебник для вузов / Под ред. проф. М.Г. Назарова. - М.: ОМЕГА-Л, 2006.

Лукасевич И.Я. Анализ финансовых операций. Методы, модели, техника вычислений: Учебн. пособие для вузов. - М.: Финансы, ЮНИТИ, 1998.

Макарова Н.В., Трофимец В.Я. Статистика в Excel: Учеб. пособие. - М.: Финансы и статистика, 2002.

1 Номенклатура продукции – наименование (перечень) изделий (работ, услуг), подлежащих выпуску.

2 Ассортимент продукции - разновидность этих изделий (по видам, типам, сортам, размеру и т.п.) в разрезе номенклатуры.

3 Валовой оборот - это стоимость всего объема продукции, произведенного за определенный период всеми цехами предприятия, независимо оттого, использовалась ли данная продукция внутри предприятия для дальнейшей переработки или была реализована на сторону.

4 Внутризаводской оборот - это стоимость продукции, выработанной одними и потребленной другими цехами в течение одного и того же периода времени.

5 Незавершенное производство - это продукция, не прошедшая всех стадий производственной цепочки согласно технологическому процессу её изготовления. Это незаконченная производством продукция: заготовки, детали, полуфабрикаты, находящиеся на рабочих местах, контроле, транспортировке, в цеховых кладовых в виде запасов, а также продукция, ещё не принятая ОТК и не сданная на склад готовых изделий. В НЗП включаются законченные, но не принятые заказчиком работы и услуги. К НЗП относятся также остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Ожидаемые остатки незавершенного производства на начало планового года в цехах определяют по отчетным данным на основе инвентаризации. Изменение остатков незавершенного производства учитывается только на предприятиях с длительным (не менее 2 месяцев) производственным циклом и на предприятиях, где незавершенное производство велико по объему и может резко изменяться во времени. В машиностроении учитывается также изменение остатков инструментов и приспособлений.

6 В состав остатков нереализованной продукции на начало года входят:

готовая продукция на складе, в том числе отгруженные товары, документы по которым не переданы в банк; отгруженные товары, срок оплаты которых не наступил; отгруженные товары, не оплаченные в срок покупателем; товары на ответственном хранении у покупателя.

7 На конец года остатки нереализованной продукции принимаются в расчет только по готовой продукции на складе и отгруженным товарам, срок оплаты которых не наступил.

Валовая продукция – это стоимость общего результата производственной деятельности предприятия за определенный период времени. Валовая продукция отличается от товарной продукции на величину изменения остатков незавершенного производства на начало и конец планового периода.

Изменение остатков незавершенного производства учитывается только на предприятиях с длительным (не менее двух месяцев) производственным циклом и на предприятиях, где незавершенное производство велико по объему и может резко изменяться во времени. В машиностроении учитывается также изменение остатков инструментов и приспособлений.

Валовая продукция (ВП) рассчитывается по заводскому методу двумя способами.

Во-первых, как разница между валовым и внутризаводским оборотом:

ВП = В О -В Н,

где В о – валовой оборот; В н – внутризаводской оборот.

Валовой оборот – это стоимость всего объема продукции, произведенного за определенный период всеми цехами предприятия независимо от того, использовалась ли данная продукция внутри предприятия для дальнейшей переработки или была реализована на сторону.

Внутризаводской оборот – это стоимость продукции, выработанной одними и потребленной другими цехами в течение одного и того же периода времени.

Во-вторых, валовая продукция определяется) как сумма товарной продукции (ТП) и разности остатков незавершенного производства (инструментов, приспособлений) на начало и конец планируемого периода:

ВП = ТП + (Н н - Н к),

где Н н и Н к – стоимость остатков незавершенного производства на начало и конец данного периода.

Незавершенное производство – незаконченная производством продукция: заготовки, детали, полуфабрикаты, находящиеся на рабочих местах, контроле, транспортировке, в цеховых кладовых в виде запасов, а также продукция, не принятая ОТК и не сданная на склад готовых изделий.

Незавершенное производство учитывается по себестоимости. Для пересчета остатков незавершенного производства в оптовые цены используются два способа: I) по степени готовности незавершенного производства на основе соотношения трудоемкости уже выполненных работ и трудоемкости готового изделия; 2) по коэффициентам, характеризующим соотношение стоимости готовых изделий в оптовых ценах и фактической себестоимости тех же изделий.

Ожидаемые остатки незавершенного производства на начало планового года в цехах определяют по отчетным данным на основе инвентаризации.

На конец планового года норматив остатка незавершенного производства (Н к) рассчитывается по формуле

Н к = N сут ´ С ´ Т ц ´ К r ,

где N сут – суточный выпуск продукции в натуральном выражении;

Т ц – длительность производственного цикла, дни;

С – себестоимость продукции, руб.;

К г – коэффициент готовности незавершенного производства.

Коэффициент готовности незавершенного производства определяется по методике, изложенной выше – по трудоемкости или по стоимости.

Валовая продукция рассчитывается в действующих сопоставимых ценах, т.е. неизменных на определенную дату ценах предприятия. С помощью этого показателя определяют динамику общего объема производства, динамику фондоотдачи и других показателей эффективности производства.

Реализованная продукция характеризует стоимость объема продукции, поступившей в данном периоде на рынок и подлежащей оплате потребителями.

Стоимость реализованной продукции определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде готовых изделий, полуфабрикатов собственного производства и работ промышленного характера, предназначенных к реализации на сторону (включая капитальный «ремонт своего оборудования и транспортных средств, выполняемый силами промышленно-производственного персонала), а также стоимость реализации продукции и выполнения работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе предприятия.

Денежные поступления, связанные с выбытием основных средств, материальных оборотных и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включаются в состав выручки от реализации продукции, а рассматриваются как доходы или убытки и учитываются при определении общей (балансовой) прибыли.

Объем реализованной продукции рассчитывается исходя из действующих цен без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок (по экспортируемой продукции – без экспортных тарифов). Реализованная продукция по работам и услугам промышленного характера, полуфабрикатам собственного производства определяется на основе заводских договорных цен и тарифов.

Объем реализованной продукции (РП) по плану определяется по формуле

РП = О н + ТП – О к,

где ТП – объем товарной продукции по плану;

О н и О к – остатки нереализованной продукции на начало и конец планового периода.

В состав остатков нереализованной продукции на начало года входят:

Готовая продукция на складе, в том числе отгруженные товары, документы по которым не переданы в банк;

Отгруженные товары, срок оплаты которых не наступил;

Отгруженные товары, не оплаченные в срок покупателем;

Товары на ответственном хранении у покупателя.

На конец года остатки нереализованной продукции принимаются в расчет только по готовой продукции на складе и отгруженным товарам, срок оплаты которых не наступил.

Все составные части реализованной продукции рассчитываются в ценах реализации: остатки на начало года – в действующих ценах периода, предшествующего планируемому; товарная продукция и остатки нереализованной продукции на конец периода – в ценах планируемого года.

В бухгалтерском учете выделяется отгруженная и сданная заказчиком на месте продукция и продукция реализованная, при этом моментом реализации считается поступление денежных средств на расчетный счет поставщика. Предприятие может выбрать один из вариантов учетной политики: определять прибыль либо по разности стоимости и себестоимости отгруженной продукции (т.е. до момента ее фактической оплаты заказчиком), либо только после оплаты заказчиком физически отгруженной продукции. Менять учетную политику в течение года предприятие не имеет права.

На основе показателя объема реализованной продукции рассчитывается ее полная себестоимость и прибыль от реализации.

Ряд предприятий осуществляют планирование и оценку деятельности по чистой продукции, которая определяется путем вычитания из товарной продукции материальных затрат и суммы амортизации основных фондов, что в условиях рынка соответствует понятию «валовой доход».

Валовая продукция

Валовая продукция предприятия — стоимость всех готовых изделий и полуфабрикатов, изготовленных в отчетном периоде из своего материала и материала заказчика за вычетом стоимости готовых изделий и полуфабрикатов потребленных в производстве.

То есть валовая продукция показывает только конечную стоимость произведенных товаров и не включает стоимость изделий потребленных внутри предприятия.

Товарная продукция

Товарная продукция (Объем продукции, услуг) — продукция произведенная для реализации за пределами . Можно определить на основе валовой продукции, для этого из валовой продукции вычитается стоимость незавершенного производства и полуфабрикатов.

Стоимость продукции определяется в отпускных ценах предприятия:- в фактически действующих ценах

- в фиксированных (сопоставимых) ценах

Реализованная продукция

Реализованная продукция — продукция отгруженная покупателям и оплаченная ими в данном периоде. Реализованная продукция включает часть стоимость товаровной продукции предшествующего периода, если оплата за неё произведена в текущем периоде. Поэтому объем реализованной продукции за определенный период может быть больше или меньше объема товарной продукции за этот же период.

Чистая продукция

Чистая продукция — продукция вновь созданная трудом в той или иной сфере материального производства. Представляет собой разность между объемом валовой продукции и материальными затратами (сырье, материалы, топливо) в ценах конечного потребления.

Чистая продукция отражает вклад предприятия в создание национального дохода страны, так как учитывает только добавленную стоимость.

ЗадачаНа фирме за отчетный год рост объема реализованной продукции составил 25% при росте цен на 40%.

Найти изменение товарной продукции, если коэффициент отгрузки увеличился на 10%, а коэффициент реализации сократился на 20%.

Решение- Котгрузки = отгруженная продукция / товарная продукция

- Следовательно: (1) Товарная продукция = отгруженная продукция / Котгрузки

- Креализации = реализованная продукция / отгруженная продукция

- Следовательно: (2) Отгруженная продукция = реализованная продукция / Креализации

- Подставим вторую формулу в первую и получим

- (3) Товарная продукция = реализованная продукция / (Креализации * Котгрузки)

ТП_1 = РП_1 / (Креализации_1 * Котгрузки_1)

ТП_2 = РП_2 / (Креализации_2 * Котгрузки_2)

В соответствии с условием задачи подставим изменения значений:

- РП_2 = 1,25%*РП_1

- Креализации_2 = 0,8*Креализации_1

- Котгрузки_2 = 1,1*Котгрузки_2

Найти: ТП_1 / ТП_2 = 1,25 / (1,1*0,8) = 1,42

Объем товарной продукции по сравнению с предыдущим годом увеличился на 42%.

(1 оценок, в среднем: 5,00 из 5)

(1 оценок, в среднем: 5,00 из 5)